【文字稿】“谁能决定世界上应该有这么多钱?”

(Moneygami – Origami from Money)

Hi,

我们用三个灵魂拷问,也就是著名的“玮氏货币灵魂三问”——这个世界上应该有多少钱?谁可以决定应该有多少钱?怎么样才能达到这些钱?来试图弥合主流货币理论与大众媒体观点之间的鸿沟。

今天是第二问:“谁能决定世界上应该有这么多钱?”

(第一问文字稿链接在这里。音频请在小宇宙或各大播客平台收听《文理两开花》)

小跑 36:04

第二个灵魂拷问:谁能决定应该有这么多钱?

我理解这个问题是在问货币创造的“主体”应该是谁?想了想也就几个选项——政府、央行、商业银行、社区、或者每一个人。我简单做了一下排除法:

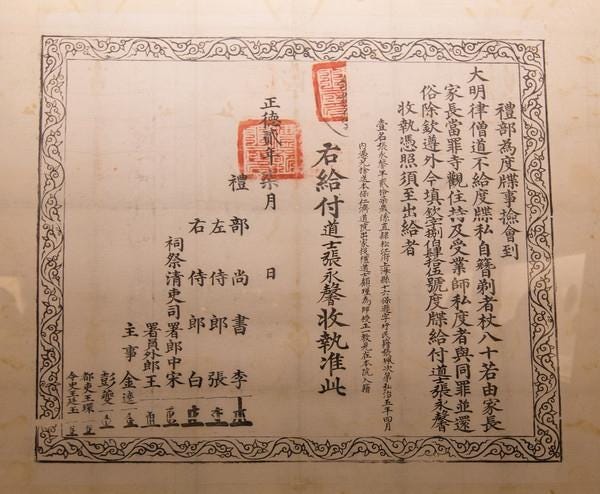

首先,政府肯定不行,历史上的教训已经汗牛充栋了。上次我们提到南宋“度牒”的例子。如果大家喜欢看水浒,裴如海收买胡头陀时,说要出点钱买个度碟,好让胡去当和尚。度牒是南宋朝廷发给和尚的“出家凭证”或者身份证,上面有俗名、籍贯、出家的寺院等等;只要有了它,就有资格去当和尚。

这么奇怪的东西,当年被南宋朝廷当成货币发行的支撑、或者补充。宋金宋蒙战争不断,军费居高不下,财政爆表,于是贾似道决定改革公田——从富户手里买土地,一部分出租,一部分作为公田充公,想用土地来缓解财政。买地要有钱,朝廷又没有钱,于是直接印;但大家已经对朝廷失去信任,卖家不接受纸币;于是贾似道老师就把一些奇奇怪怪的东西,都当做偿付手段、或者发行货币的支撑——其中就包括度牒。

这个度牒,当年确实有点用,因为在南宋当和尚是有很多好处的:可以不用交税、不用服徭役、还有补贴,相当是一张有内在价值的“有价证券”,帮了南宋朝廷很多忙。然而结果却无可挽回,政府的滥发使经济秩序越来越混乱。

(明代道教度牒)

这只是一个例子,古今中外实在太多了。这也直接导致了中央银行的成立,目的就是为了规避政府滥用“发钞”这项权利带来的糟糕结果。所以“政府“这个主体并不合适。

我突然想到了MMT(现代货币理论),它的出现好像让大家坐时光机回到了从前,从现代信用货币时代倒退回到了没有央行、政府可以通过发钱来支持战争的时代。MMT的主流观点是:一个主权货币发行国的违约风险为零。政府支出从来都不受任何限制,凯恩斯的财政约束也是一个莫须有的约束——因为政府永远有能力支出,就和政府永远有钱去打仗的道理一样。所以MMT虽然名字叫做“现代”货币理论,但实际上是一种倒退。

所以总结一下:排除法首先排除政府。因为首先它很难被约束,目前为止并没有一个有效的约束机制。另外,政府来发钱,也不太可能有效支持整个经济的生产活动——因为它不是干这个的。

那如果不是政府,央行和银行可不可以?

我自己觉得“央行—商业银行”二元模式——也就是我们目前的模式,是相对科学可行的。银行也是一个经营性主体,也要遵循市场化原则、要判断风险、有资本金约束,所以“银行创造存款来发行货币”应该比政府更能有效支撑经济活动。

当然,如果只由商业银行负责全部经济体的货币发行,也是不靠谱的——需要有央行和货币机制来约束,比如超额准备金等等。

但是问题来了:一个当下比较合理的模式,未来会一直合理吗?

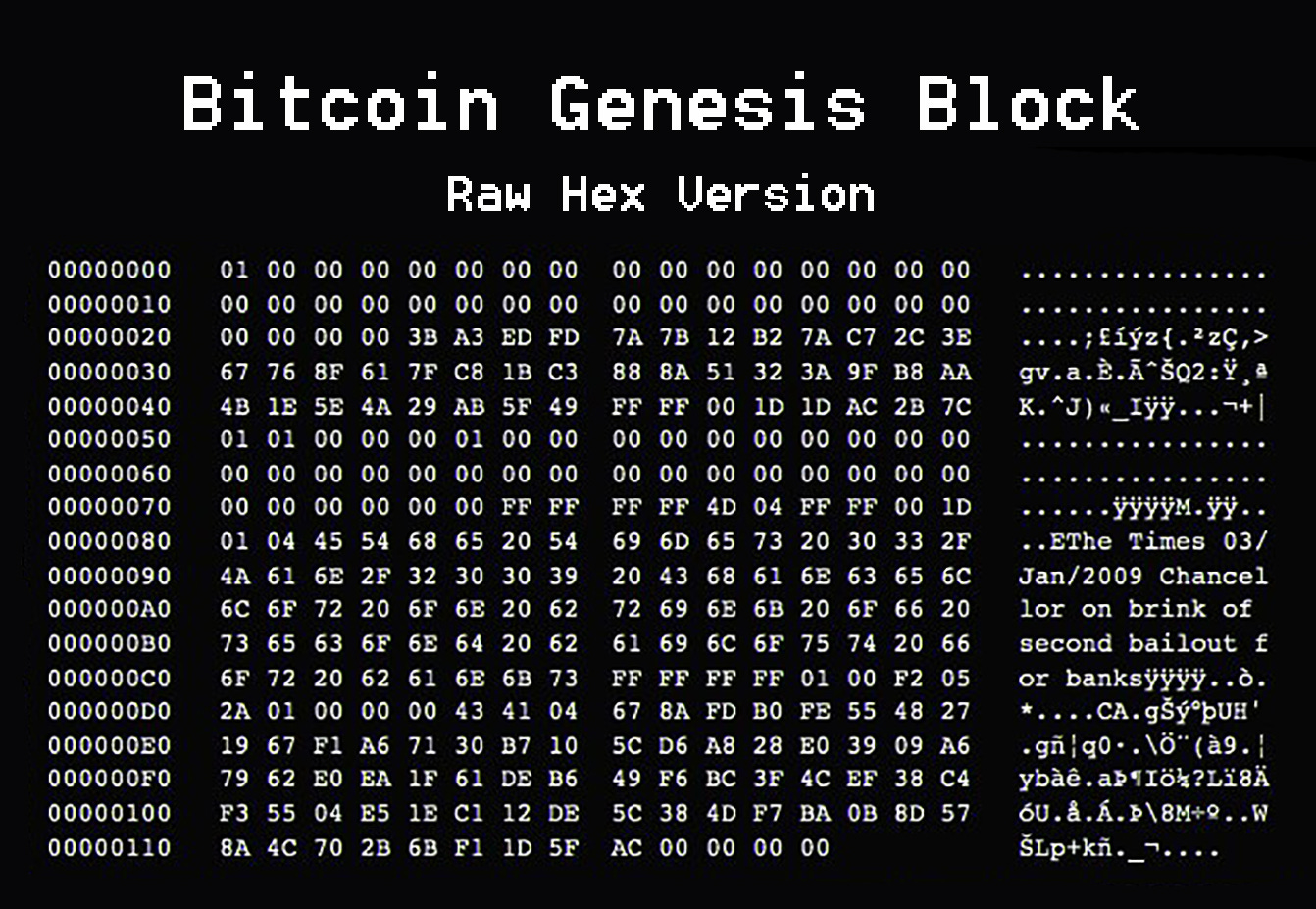

大家也看到了——目前金融体系的一个最大问题,也是中本聪写在创世区块中的那句话——它需要定期被“拯救”。2008年危机,其实就是银行信用体系中的重大缺陷曝露。非实体经济的货币创造机制出了问题,会导致金融崩溃、经济受阻。

那如果政府、央行、银行都不是完美主体,什么才是最好的模型呢?

Will 41:44

第二问某种意义上是这三个问题的核心。如果第一问是货币的“经济学意义”,第二问回答的就是货币的“政治学意义”,或者“制度意义”。因为“由谁来决定”,说白了就是“话语权”的问题,实际上是个政治问题。

在回答之前,必须假定第一个问题(世界上应该有多少钱)已经达成了共识——货币总量应该“适度”,只不过对于什么叫“适度”还有争论而已。不同人对“适度”的判断不同,自然就引出了第二个问题——谁是最适合决定多少才是“适度”的人?

首先,政府到底靠谱不靠谱?从MMT角度来讲,我觉得也有一定靠谱程度。

很多人把“政府”狭隘地理解为类似一个公司、一个国家、总统或CEO之类的角色。如果这样狭义理解,由政府决定多少钱恰好是最合适,是有道理的。因为政府知道自己的人口、经济活动的统计数据,一看经济不行了,就多印点钱来刺激;甚至正如MMT一个分支理论所说——给所有民众提供一个基本收入(Universal Basic Income)。

从政府管理国家的角度看,它有合理性。但是不是最合适的“人选”?政府对于国家经济的掌控是不是真的那么有效?如果真的有效,世界上还会有“计划经济”和“市场经济”之争吗?此外,还有道德问题——政府是一个社会主体,有其私利,如何避免它把钱“印到自己兜里”去?所以不管是从社会经济宏观、还是从道德角度,由政府决定印钱,看起来不合理性大于合理性。

其次,我们讨论其他模式之前,先来提一个小的灵魂拷问:比特币的总量是谁决定的?其实有两种可能性:

第一种答案:中本聪。2,100万枚确定了(当然小数点后面还有8个0),今生今世不能改。

这是什么意思呢,就是承认“天降伟人”——中本聪2008年定下2,100万,我们人类今生今世都不能突破这个框架。但是,“江山代有人才出”,今天中本聪说了算,明天降一个“新伟人”出来,掐指一算决定改成2000万亿呢?所以如果用这种方式来确定一个国家的货币,显然不合理。

另一种答案:由比特币社区决定。这些年来,比特币社区一直在讨论是否可以增发。比特币是一套系统、一套软件,“2,100万枚”不过是它逐年减半的一个算法,由共识决定。如果所有持比特币的人都同意去改参数,那是不是就可以改了?如果可以改,说明比特币的总量也未必是定死的2,100万枚。

但是问题来了:如果所有持比特币的人都同意增加数量,正如第一问中分析的——我们改变了价值尺度的定义,所有人未来获得的比特币总数都增加了,这相当于一个国家的国民集体决定把自己的财富乘以N——有什么意义?不是啥也没干吗?当然,早期持有者的财富会受到稀释,并不是绝对的平均分配。但至少逻辑上看来,绝对的社群化、绝对的去中心化等等,对于货币的价值尺度的作用而言,并没有意义。

从个体视角而言,货币有财富储藏作用,它一定是越多越好。但是从货币总体持有群体而言,一个单纯线性的增加是没有任何意义的,让人民群众投票给自己发钱有什么用呢?这不就是“全民基本收入”派吗?

讨论这个问题,是想提出一个事实:“完全去中心化”和MMT的“政府随便发”,在回答第二个问题上是一个极左一个极右,其实说不定是最终殊途同归。

所以,灵魂三问中的第二问,就是回到货币的政治本性,或者制度本性。有人的地方就有江湖,并不是由群体、或人民投票决定,就一定是好事;由政府独裁决定就一定是坏事——它俩说不定是一回事,这是货币的政治本性。

最后,可以引出讨论的重点——现代央行和商业银行的二元货币体系。

银行通过贷款来创造货币——大家现在应该都听说过这句话,意思是说我们现在的信用货币,主体是由商业银行在发放贷款过程当中创造的,这个细节我们在第三问的讨论中再说。回到我们曾讨论过的“需求之锚”框架,一家商业银行给一个主体(不管是公司还是个人)放贷的时候,是有目标的——这笔贷款是用来做生意、或者买房子等等,不是闭着眼、大笔一挥就放的。也就是说,商业银行的放贷活动,是跟社会经济活动紧密相关、甚至100%相关的。我放款给你去做生意、买房产,而你要用未来收入偿还。所以,商业银行是真正全面参与社会生产活动的主体,它获得的是当前社会经济活动需求的第一手材料;根据一手信息决定放出多少贷款。

例如在工业化时代,石油是一切经济活动的核心,当我去银行贷款去买石油,银行会知道石油挖出来一定有用——不管是化工厂还是汽油,这些石油最终能够参与到经济活动当中。所以贷款支持你买石油这件事情,是未来可偿还、并且是对经济活动产生促进作用的。简单总结,可以认为商业银行的贷款是真正匹配“适度”这两个字的。

我们再提一个证据来证明这个观点:商业银行贷出来的“钱数”与当前社会的物价指数是明显相关的。一座房子100万美元,我按揭贷款70万美元,银行就放出来70万美元的贷款;当前石油100美元一桶,贷款出来就买这么多石油。这也是银行融入整个社会经济活动至关重要的证明。因为我们刚才提到,钱的流转对于经济运转很重要,钱作为交换媒介,跟当时的价格体系完全正相关,显然是很重要的,这一点商业银行也做到了。

所以,商业银行贷款的过程完美匹配了人类的社会经济活动的适度性,这就是我一直希望强调的,大家千万不要忽视这一点。我们可以认为:商业银行其实是最有权力、最有资格决定这个世界上应该有多少钱的单位。这个论述其实在人类社会几百年中是一个默认的共识,但是因为各种因素,大家对这个体系开始有了各种不满。这个“不满”究竟是针对什么——我们一定要搞清楚。如果是对这套体系不满,我认为是完全没道理的。

小跑 53:04

是的。大家要明白我们是对什么有不满。2008年中本聪写在创世区块中的那句话,明显是对银行现有体系中的某些不透明的机制不满,但却被放大到了对整个世界货币体系的不满。后来大家又将奥派经济学、哈耶克的货币非国家化来作为理论基石继续放大,要打倒美联储,重建新世界。

其实人家哈耶克也没有说要打倒美联储。他只是设想了一种“自由银行”的竞争,框架还是现在的信用货币之下,每个银行有自己合理的资产、可以发自己信任的货币,增加市场竞争会有好的约束。而且人家本人也觉得央行的存在是有意义的,因为商业银行没有约束的行为会导致周期波动。

当一个新理念被提出时,为了显示其颠覆性,经常会把一个局部问题放大到整体。

Will 54:32

这种理念争论,正好是第二问要覆盖的内容之一。

哈耶克并不反对私人商业银行,相反他是倡导的,因为它可以带来竞争。比如香港的货币体系,其实一直是人类社会的一个“上古遗迹”,非常古早。它有三大发钞行,在金管局有抵押,三家银行印出来的钱长的还都不一样,这是哈耶克最推崇的一种方式。

当然,我们承认商业银行是最有资格决定“该有多少钱”的时候,不可避免会带来一个反面问题——商业银行也是个利益主体,在一个没有约束的情况下,这个利益主体还不高兴坏了?想印多少就多少?

如果利益主体的权利没有约束,肯定会有作恶倾向。问题是约束体现为什么?布雷顿森林体系中,大家认为黄金储量可以约束,美元“一定能换成黄金”。但我们后来看到了:布雷顿森林体系也崩溃了,这种约束其实是个“伪约束”。

于是,到底什么是“约束”?现在的答案是:央行以及全球间的巴塞尔协议。

央行的目的之一是为了保证全国统一的货币体系。香港这种“三大发钞行”体系在一个大国实现是有困难的。技术上有点复杂,但不是本质问题。本质问题是:即便香港有三种钞票,它们也是等值的,否则货币体系一定崩溃。对于一个全国统一的货币体系而言,央行是必不可少的。它维护的是全国各个商业银行之间货币的“等值”。

这一点其实很少人强调,但它是现代货币体系最根本的本性,哈耶克所倡导的“竞争性货币”,或者“私人货币”是不包括这一点的。私人货币之间是有兑换率的,正因为如此,私人银行才倾向于为自己的货币保值——这是竞争性私人货币理论的核心。

但是对于一个国家,这种竞争性的、不等值的货币,其实危害性很大,它使得这个国家难以形成统一市场。我跟你买卖货物签协议,请问合同的款项是以什么为单位?难道是38%恒生银行、25%汇丰、加44%港中银的钞票吗?(三者相加不等于100%,强迫症请勿难过)这个合同咋签?

私人竞争货币或者私人银行跟哈耶克的理论不矛盾,但是连汇率都不同的私人银行体系,跟现在经济社会发展实在是矛盾的,显然过于理想化。奥派明明是反乌托邦的,但也许某些观点走到了另一个极端——过于理想化(我常称之为“理想国”,只是借用这个词汇),没有考虑到社会发展客观秩序方面的要求。

这里说一段历史公案。网上一直流传类似于“如果你想用自由去换取便利,最终你既得不到自由也得不到便利”——这么一种句式,其实最早出自本杰明·富兰克林的:“如果一个人用自由去换取安全,那么他既不配得到自由,也不配得到安全”——这句话被很多保守派奉为经典。

我们八卦一下小历史:1775年,美国还没建国,只有各州。宾夕法尼亚自由民跟周边印第安人打了起来。州议会决定要征税,给那些受到印第安人骚扰的自由民发枪,让他们武装起来去对抗。但是宾夕法尼亚州长表示反对。于是富兰克林给他写了一封信,说那些想要武装保卫自己的人,我们就要征税支持他们买枪——在这句话之前说了那句经典。意思大概是,那些都不想要枪来保卫自己的人,只能自己倒霉去吧——以此来论证征税武装民众的合法性。后边米塞斯、哈耶克大概都说过类似的话,去表达他们的经济学观点。

我举这个例子是想说明:“如果想拿什么换什么,最后你既得不到什么又得不到什么”——这种句式,很容易引起“非黑即白”。如果你采用这种极端主义思维来理解问题,可能会否定央行存在的价值,就会鼓励竞争性银行,认为国家有100种兑换率都不一样的钞票,才是最理想的。如此混乱的一个货币体系,你却认为它是好的,这其实是另一种形态的“乌托邦”。

很多说法认为央行的存在的意义是为了约束、监管、控制银行等等,其实我觉得央行存在的“第一性原理就一条:如果你希望国内只有一种货币,那么私人银行竞争性发钞就必须被禁止。它不是去限制银行,而是用统一的监管或国家当局的权力,来保证你们印出来的货币是全国可通行。为此你们也要付出一定代价,接受监管,能印多少钱要有统一标准、监管规则(后来的KYC、反恐怖融资、反洗钱等等很多都是政府的要求,并非央行要求)。

所以,商业银行是最有资格决定这个世界上该有多少钱的主体。但是考虑到人性,我们还得在上边再架构一个央行,让它至少保证一个国家内只有一整套统一货币。

紧接着下一个问题就来了:每个国家内是央行说了算,那在全球范围内呢?答案是全球央行之间建立了一个组织——巴塞尔委员会,最早是来协调央行之间的汇率关系的,目的就是为解决这个问题。最简单的逻辑是说,一个国家如果随便印钱,跟别国之间的汇率肯定就脱锚了。

但是,如果商业银行才是决定这个世界该有多少钱的主体,一个央行间成立的委员会有什么意义呢?也就是说,如果委员会只能讨论汇率,一个国家的商业银行印多少钱,它控制的住吗?所以《巴塞尔协议》就应运而生了。《巴塞尔协议》框架体系变成同时约束全球商业银行“要印多少钱”的一套协议。每一个商业银行受自己国家的监管要求,相当于实质性加入了巴塞尔协议。

总结一下,商业银行因为跟经济活动紧密相关,天然跟“需求侧之锚”挂钩,但还是要有一个“供给侧之锚”来控制道德风险等等——所以会有个巴塞尔协议。

小跑 01:08:05

人类社会经济发展到这个阶段,其实已经取得了一种非常精妙的平衡。这种平衡不是某个聪明人拍脑袋拍出来的,也不是一个有这上帝视角的人能够创造出来的,它其实是经过了很多历史演变、试错才达到的一种精妙的约束的平衡。现在的“巴塞尔协议—央行—商业银行”体系,其实是目前为止最平衡的结构。

我在阅读加密货币支持者引述奥派经济学观点的论述时,总是觉得哪里不对。大家当初引述的一个重点是:数字货币或者比特币是一个颠覆性的创造,它可以解决现在的所有问题,应该是对现有货币体系的替代、或取代。

后来又退而求其次,说不取代,我们增加一个竞争也行,用数字货币的“竞争论”作为一个可选项,甚至不是唯一选项。虽然比特币不完美,但是数字货币打破了法定货币的垄断,我们可以用竞争来解决很多问题,只要有优胜劣汰,就一定是一个更好的模式。

但却并没有考虑到,就算是哈耶克自己的私人银行竞争理论,目前为止的稳固性也是不强的。历史上有很多的反例,证明过货币体系如果存在自由竞争,效果其实并不是最好的。

哈耶克也明确说私人货币发行者可以根据市场情况自己进行调整,其实强调了“私人”的主观能动性。但如果比特币这样一种一自动化的运行体系,如果按照“主观能动性”逻辑,作为“竞争货币”的一种来运行,岂不是很奇怪吗?

无论如何。我们马上进入第三个灵魂拷问:通过什么途径可以达到这个数量?