从TACO到NACHO、葬礼薯片、悄悄开走的游轮:我们能看到5.18%美债背后的叙事拐点吗?(下篇文章和大家详细解释一下Percepta)

我正在做的 AI 另类宏观研究 Research House 的一个小实验。下一篇和大家具体解释一下这个宏观 Research House 是什么,Percepta是什么

01

上周二晚上我刷到Al Jazeera (半岛电台)一条新闻,只有三百来字,标题也不惊悚:两艘中国油轮悄悄开出了霍尔木兹海峡。一艘叫”远桂阳”号,挂中国国旗;另一艘叫 Ocean Lily(海洋百合),挂香港旗。它们在阿曼湾的锚地里等了整整七十多天,那天下午终于起锚,船上一共载着大约四百万桶原油。

但这个消息被淹没在无数的新闻中。CNN、Bloomberg、WSJ,这些媒体要么没有,要么没有放到头版,要么就是不痛不痒地带过。大家的目光全集中在领导人见面上。

在同一时段,特朗普和万斯在白宫记者会上同时放风,说跟伊朗的交易很快就能成;万斯曰”We’re in a pretty good spot here”。再往北看,纽约债市那个晚上,三十年期美债的收益率收在 5.18%,盘中一度冲到 5.197%——这是 2007 年金融危机爆发之前到现在,整整十九年没见到过的水平。

起锚的油轮,政客的话,一个奇高的利率数字:看起来似乎没多大关系,但如果把这三件事情放在一起想想,可能就有点感觉了:我们现在看到的,也许是一个叙事被定价到极致的瞬间。

我知道大家读到这里可能会想,小跑又开始讲故事了:凭啥拐点能被你看到?

这确实也是我想和大家一起梳理的:”30Y 突破 5.18%“这种大字头条标题,是结果。我们看不到的是这个结果背后,市场可能正在悄悄地重新写未来的故事。等写完最后一个字的时候,价格大概率已经不是原来那个了。

所以我今天想试着带大家走一遍这个叙事。从5月20号两艘油轮、5.18%这个19年没见过的数字、到NACHO 和 TACO 这两个华尔街上的当红词汇、再到日本人手里那一万亿美元的美债、还有市场上可能被大家忽略的一些所谓的“白天鹅”——最后引到一个我正在做的、一个非常具体的、可以被证伪的实验。

02

我想先列一组数字。有点干,大家先忍耐一下。

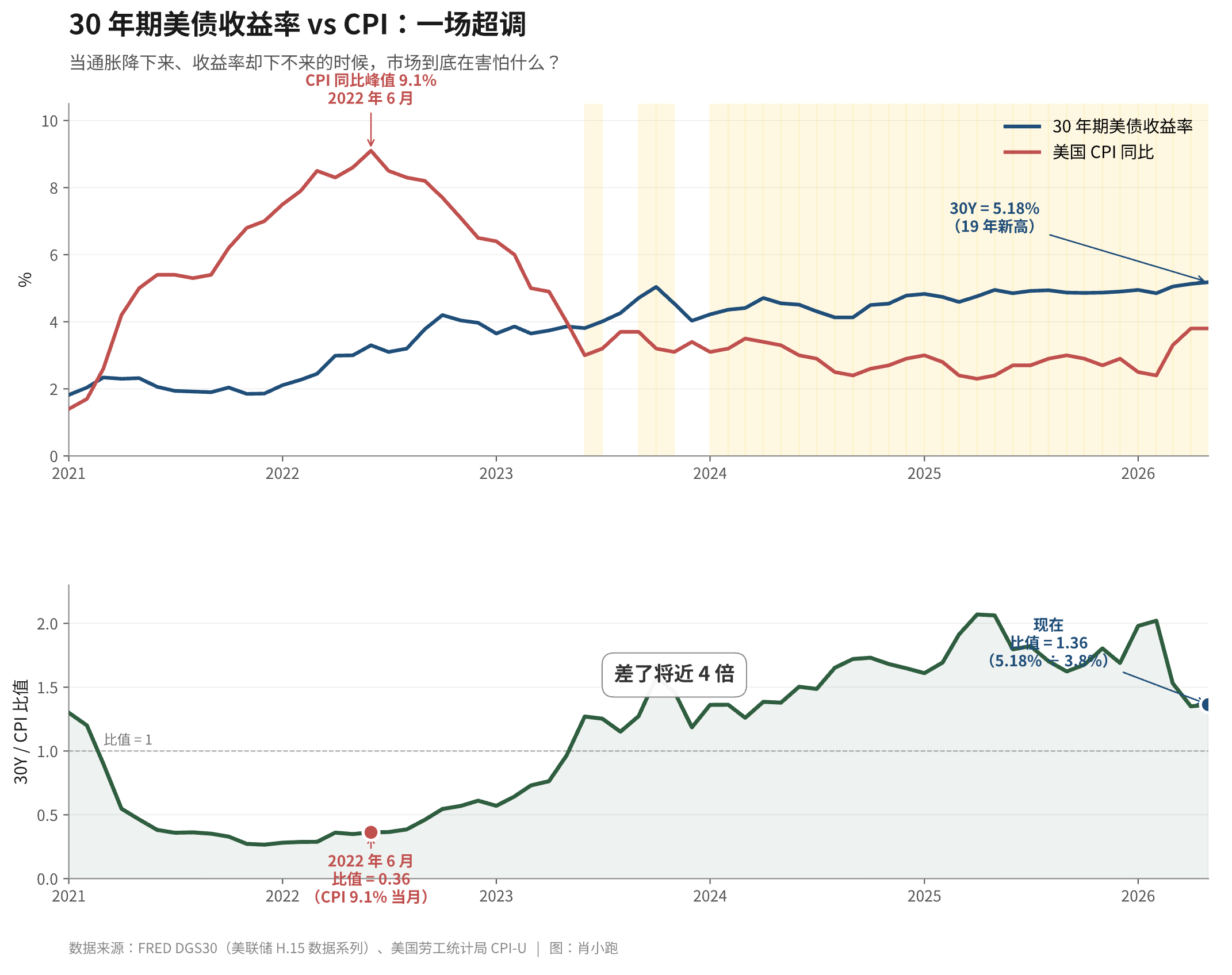

2022 年那一波通胀大家应该都还记得:CPI 同比一度冲到 9.1%,是过去四十年来最高峰。当时鲍威尔在加息,从零一路加到 5.25%;联储的资产负债表那年是 8.9 万亿美元;拜登政府还在大手大脚花钱,几万亿美元的财政刺激一波接一波。就在这种翻江倒海的环境里,30 年期美债收益率最高的时候,也就 4.4% 左右。

现在呢?2026 年 4 月的 CPI 同比是 3.8%(美国劳工统计局 5 月 12 日),核心 CPI 是 2.8%。联储 4 月会议上出现了 4 票反对,是 1992 年以来内部分歧最大的一次。资产负债表已经缩到 6.6 万亿。没有新的财政刺激,实际工资同比在 4 月已经跌了 0.3%。鲍师傅 5 月 15 日卸任,下一任主席Kevin Warsh目前的态度,至少在今年内可能还会降一码。

可就在这么一个比 2022 年温和得多的环境里,30 年期美债的收益率是 5.18%。

我做了一个简单的比值:把 30Y 收益率除以当下的 CPI 同比。2022 年是 0.48(4.4 除以 9.1)。现在是 1.36(5.18 除以 3.8)。两个数字几乎差了三倍。

也就是说,今天的市场正在用一种比 2022 年残酷将近三倍的眼光,看着一个比 2022 年好两倍的通胀环境。

到了这里,就不能再把它看成是一道算术题了,它已经变成了一种集体心理状态的变化。

**(前天看 Kevin Warsh 在胡佛研究院的一个访谈,凯文曰价格变化和 inflation 完全不是同一个物种:前者天天都在调,沃尔玛的价签天天在换;而后者是一个危险的心理状态,是一个如果联储不及时介入就会自我实现的预言)。

而且如果拆开看 CPI 的构成,会更觉得哪里不对。4 月的 3.8% 里,能源价格同比涨了 17.9%,其中汽油涨了 28.4%——光能源就贡献了月度通胀涨幅的 40% 以上。换句话说,把这个一次性的、跟伊朗战争直接相关的能源冲击拿掉,美国经济本身的通胀压力,离联储 2% 的目标其实不远。

这是一场完完全全外生的、由地缘冲击触发的能源通胀。它跟 2022 年那场内生的、需求过热、供应链断裂、财政刺激催生的通胀,根本不是同一个物种。但是市场不管这个,市场在用对待 2022 年的方式,定价 2026 年。

03

那么更重要的问题来了——市场为什么会过度反应呢?这背后藏着几个比单纯的数字更值得花时间梳理的叙事。

我们先从一个最容易被忽视的角度开始:需求。

市场的逻辑链条听起来是顺的:霍尔木兹一直关,油价一直高,所以通胀下不来,所以美债涨不回去。但是它隐含了一个非常关键的假设——当供给受冲击时,需求是被动的、傻乎乎按原来水平消费的。

这个假设对吗?

不知道大家最近有没有刷到一条特别有意思的新闻。5 月 12 日,日本”国民零食”巨头卡乐比(Calbee)公开宣布,旗下 14 款产品的包装——薯片、虾条、麦片——从 5 月底开始陆续改成黑白两色。理由是石脑油(naphtha)全球短缺,做彩色印刷油墨的原料供应不上来。

新闻一出,“卡乐比”立刻冲上日本 X 的热搜。网友的评论很扎心:有人说这是”葬礼薯片”,有人说”灵堂一样的颜色”,甚至”黑白包装看起来和日本的未来一样暗淡啊”。

但卡乐比不是唯一一家。日本最大的火腿厂商之一伊藤火腿也宣布跟进,要推黑白火腿;某家大型饮料商也开始卖黑白乳酸菌饮料。日本帝国数据银行整理出 52 家用石脑油做基础化学品的日本企业受到影响。日本 4 月的批发物价里,石脑油价格同比飙了 79.4%。

这件事乍一看觉得有点好笑,但乍二看就另有深意了。这本质上是一个供给冲击的故事:中东打仗,霍尔木兹关了,石脑油供应不上来,包装彩色油墨成本飙升。如果你只从经济学课本上”供给曲线左移”那张图来理解,价格会一直涨,需求会被压制,整个经济会陷入痛苦。

但是真实世界里发生的是另一回事。需求端没崩溃,没恐慌,没”通胀大爆发卡乐比就破产了从此没薯片吃了”。需求端的反应是:那就黑白的呗,黑白(包装的薯片)也能吃。日本人在 X 上还把这件事玩成了一个文化梗。卡乐比的股价没崩盘,伊藤火腿也没崩盘,生活继续。

这可能是目前市场叙事忽略的另一半:需求其实是有非常大的灵活性和调整空间的。短期之内,需求有很多种应对办法:包装可以变黑白,消费者可以少买,企业可以换原材料,供应链可以重新组合。这些事都在发生,只不过它们不上 Bloomberg 头条,也不发新闻稿,只是在经济日常运转的每一个关节里,安安静静地调整着。

可市场看不见这一面。市场的眼光只被戏剧化的那一面、最容易被讲述的那一面、最让人焦虑的那一面吸引,也就是供给冲击那一面。市场看到了 110 美元的油价,但没看到葬礼薯片照样在卖,整个经济照样在自我调整。整个系统在用它自己的方式默默吸收冲击,但是市场却用了一种比 2022 年那种”内生的、全面的、需求拉动的通胀”还要悲观的眼光,定价今天这场”外生的、能源驱动的、需求正在适应的通胀”。

这种过度反应,就是叙事的力量:有点像酒精,可以把好情绪放大,也可以把坏情绪放大。在被放大的情绪里,叙事可以把一个复杂的、有很多面向的现实,简化成一个简单的、单方向的、特别好讲也特别让人睡不着觉的故事。

04

而在当下这个时间点,这个让人过度反应的故事,基本都集中在一个词上:NACHO。

这个词的来源很有意思。先有 TACO(*Trump Always Chickens Out,*特朗普总会怂)。TACO trade 是去年华尔街最赚钱的策略之一。

今年2月开始画风变了。美伊战争开打,霍尔木兹海峡关闭。所有人都在等懂王重新表演TACO 。

但是这一次,懂王陷入了一种奇怪的”薛定谔的怂”——嘴上一会儿说战争结束了,第二天又叫嚣继续打击,接着又宣布已经结束。但看起来一点用都没有。换句话说,霍尔木兹开不开、战争结不结束,已经由不得他单方面TACO决定了。

一个月过去,两个月过去,海峡一直关着。后来,Bloomberg 的一位专栏作家写了一句话:“We thought we were getting a TACO (’Trump Always Chickens Out’). But so far we are getting a NACHO (’Not A Chance Hormuz Opens’).”

NACHO 这个词就这么诞生了——”霍尔木兹没机会重开”。意指:想怂也没用了,懂王已经把自己逼到一个下不来的台子上。

短短几个礼拜,NACHO 从buy-side 圈子,扩散到了X 上的宏观 KOL、Reddit 的 r/bonds,扩散到我自己的微信群里。当我每天都能在群里刷到 NACHO 的时候,我就知道这个叙事进入指数传播阶段了。到 5 月中旬,NACHO 已经变成不需要解释就懂的 conventional wisdom,30 年期美债被卖到 5.18%。这就是 NACHO 被 priced in 之后的样子。

然后到 5 月 20 日下午,两艘中国油轮就悄悄驶出了霍尔木兹。

讲到这里,大家可能会想,你不就是想说市场错了、霍尔木兹要重开、油价要跌、美债要涨吗?

如果这么简单,我就该忙着做交易,而不是在这写文章。真实世界比这复杂得多。前面讲的那一整套”超调”逻辑——CPI 没那么高、需求在调整、卡乐比改黑白薯片了、AI 长期通缩、联储其实想降息——每一条都对。但是这套逻辑解决不了一个最关键的问题:时间。

市场会不会纠偏?大概率会。但什么时候纠偏?再过一个礼拜?一个月?半年?这个问题谁也不知道。即使你判断是对的,市场可能还要在 NACHO 的故事里再多游一阵子,把你的判断用浮亏教育好几个月。

这还是叙事的力量。Shiller 在《Narrative Economics》里有分教:一个故事的传播力,跟它的”恐怖系数”成正比。NACHO 的恐怖系数有多高?它不只是说”油价高”,它还能往下连接到”特朗普已经下不来台了”、”美国财政赤字膨胀到宇宙级”、”通胀会像 70 年代那样卷土重来但这次没办法对付”——每往下连一层,恐惧就深一层。

但叙事也有个特点:当它达到顶峰的时候,往往就是它开始坍塌的时候。因为越是被广泛接受的故事,越是没有边际买家可以推动它继续往前走。所有人都在卖了,谁来继续卖?这是 Soros 反身性的另一面,价格 self-fulfilling 到极致之后会突然 self-defeating。5.18% 的 30 年美债,可能正好是 NACHO 自我实现到了一个极致的点。

事实上这件事可能已经在发生了——5 月 22 日 30Y 收益率收在 5.06%,比一周前低了 12 个基点(FRED DGS30)。等我们在头条上看到”美债大涨”的时候,30Y 可能已经回到 4.5% 了。所以我们大部分时候,是不是注定要做后知后觉的人?

05

说这件事很复杂,还因为美债这个故事看起来是条大主线,但它有很多重要的支线剧情,比如日本。

这一波美债特别是超长端的暴跌,有一个非常关键的背后推手,就是日本人。

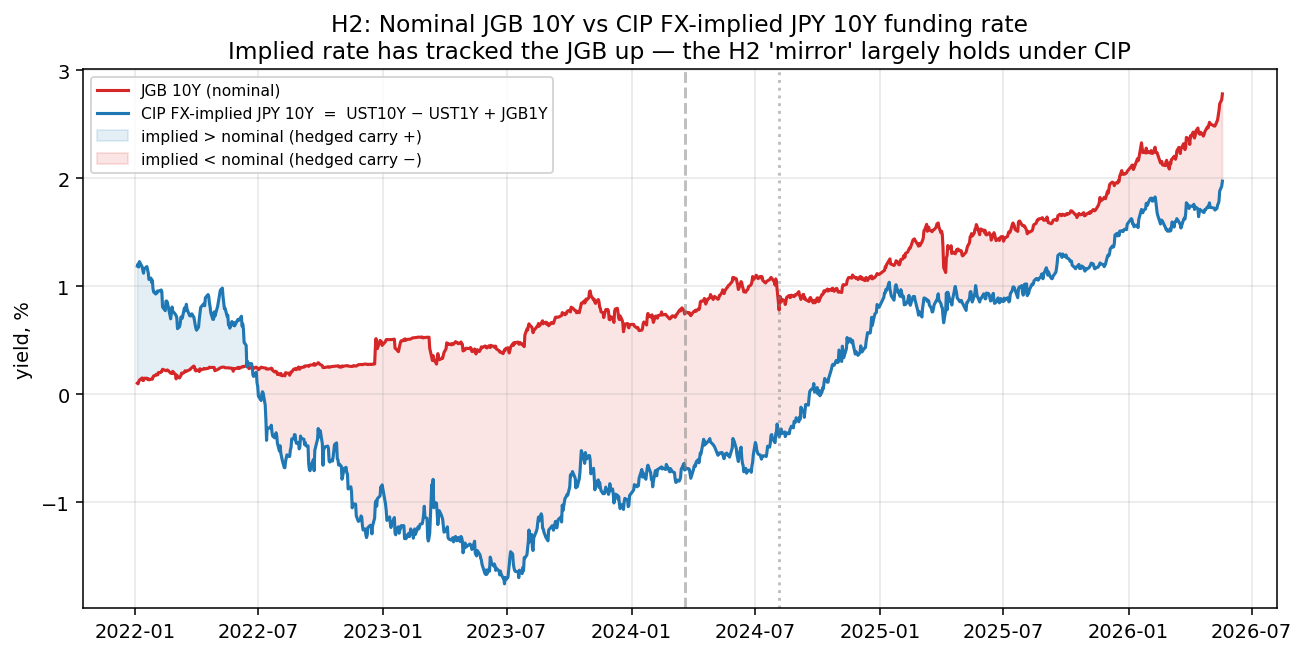

日本 10 年期国债收益率 5 月 18 日收在 2.8%,是 1996 年 10 月以来过去 29 年的最高水平。日本 30 年期国债同一天创历史新高——这里说”历史新高”是字面意思,因为 30 年期 JGB 是 1999 年才开始发行的。40 年期 JGB 也是历史最高,3.87%。

这一系列数字背后,是日本央行终于开始认真加息,是日本国内工资终于开始涨,是日本财政终于开始真正扩张(2026 财年预算高达 122.3 万亿日元创历史纪录)。但是它的影响远远超出日本本土,因为日本机构是美债最大的海外持有者之一——寿险公司、邮储银行、农林中金这些机构,几十年来一直靠美债收益+日元对冲赚那 1% 到 2% 的 carry。这个套利存量有 1 万亿美元以上。

但是现在画风变了。对日本机构来说,30 年期 JGB 给 3.6%,纯日元、没汇率风险、没对冲成本;30 年期美债给 5.18%,听起来更香,但是扣掉 4% 一年的汇率对冲成本,实际拿到 1.18%。这账谁都会算。所以2026 年的逻辑反过来了:日债越来越香,美债越来越鸡肋,日本金融san们开始卸货美债头寸。

而且日本寿险公司、养老金这类机构买美债买的几乎全是超长端,20年30年。所以当他们卸货的时候,承受 disproportionate selling pressure 的恰恰就是超长端。

所以今天 30Y 美债 5.18% 里头有一部分溢价,不是因为美国通胀失控,也不是因为美国财政破产,而是因为东京中央区某几个寿险老板算了一笔账之后默默改了几行 Excel。这个过程没有戏剧性,没有政治冲突,没有可以放到 新闻上的爆款画面,但这几行数字传导到纽约的债券交易屏上,就进入了让人不适的5.18%。

到现在为止,我们讲了两个完全不同的故事,但它们指向同一个东西:NACHO 是叙事层面,市场对特朗普、对地缘、对通胀的集体心理;日本套利反向是机构层面,几万亿美元资金流向的静悄悄重新配置。

两个故事互相强化:NACHO 让所有人觉得 5.18 还要往上走,所以没人去接超长端;日本人卸货同时让超长端被持续抛售,所以 5.18 真的往上走了;5.18 真的往上走又反过来强化了 NACHO 的可信度,于是更多人加入卖方阵营。于是“叮”的一声,一个完美的、自我强化的、向下的螺旋就做好了。

但螺旋的能量是有限的。终归会有一个时刻,参与卖出的人数达到上限,新的边际卖家不再出现。这时候任何一个轻微的反转信号,都可能引发雪崩式的回补。

那个信号到底是什么呢?

(答案先留到结尾)

06

再啰嗦几句。

其实到目前为止,我们讲的还是短期。如果把视野拉长到 6 个月、12 个月,水面上其实还飘着几只”白天鹅”的事情——它们就在那里,所有人都能看到,但因为大家更容易被猎奇的、戏剧化的叙事吸引(黑天鹅),所以集体性地选择视而不见。

白天鹅是什么呢?我能想到的,比如,第一只:俄乌战争有可能很快结束;第二只:美伊也扛不住,油轮们都在静悄悄地通过;第三只更长期一点:AI 的长期通缩效应。类似的“白天鹅”还有很多,它们可能已经在发生,静静地浮在水面上,只是没出现在 NACHO 的剧本里。

最后,回到前面那个最重要的问题:如果你想在故事还没写完之前,就想识别出它要拐弯的信号,怎么破?

假设六个月之后霍尔木兹真的开了,油价跌到 80,CPI 回到 2.8%,联储 9 月降息,30Y 跌回 4.3%。到那个时候你打开手机新闻端会看到什么?大家可能会看到满世界都是拿着水晶球、”我早就预料到了”的人。

这就是塔勒布在《随机漫步的傻瓜》(Fooled by Randomness)里反复敲打的 narrative fallacy,叙事谬误。事后讲故事的人,从来都是对的,因为故事是事后写的。

那么如果想在今天就把判断写下来,在故事还没写完之前就尝试预测它的方向——有什么办法?

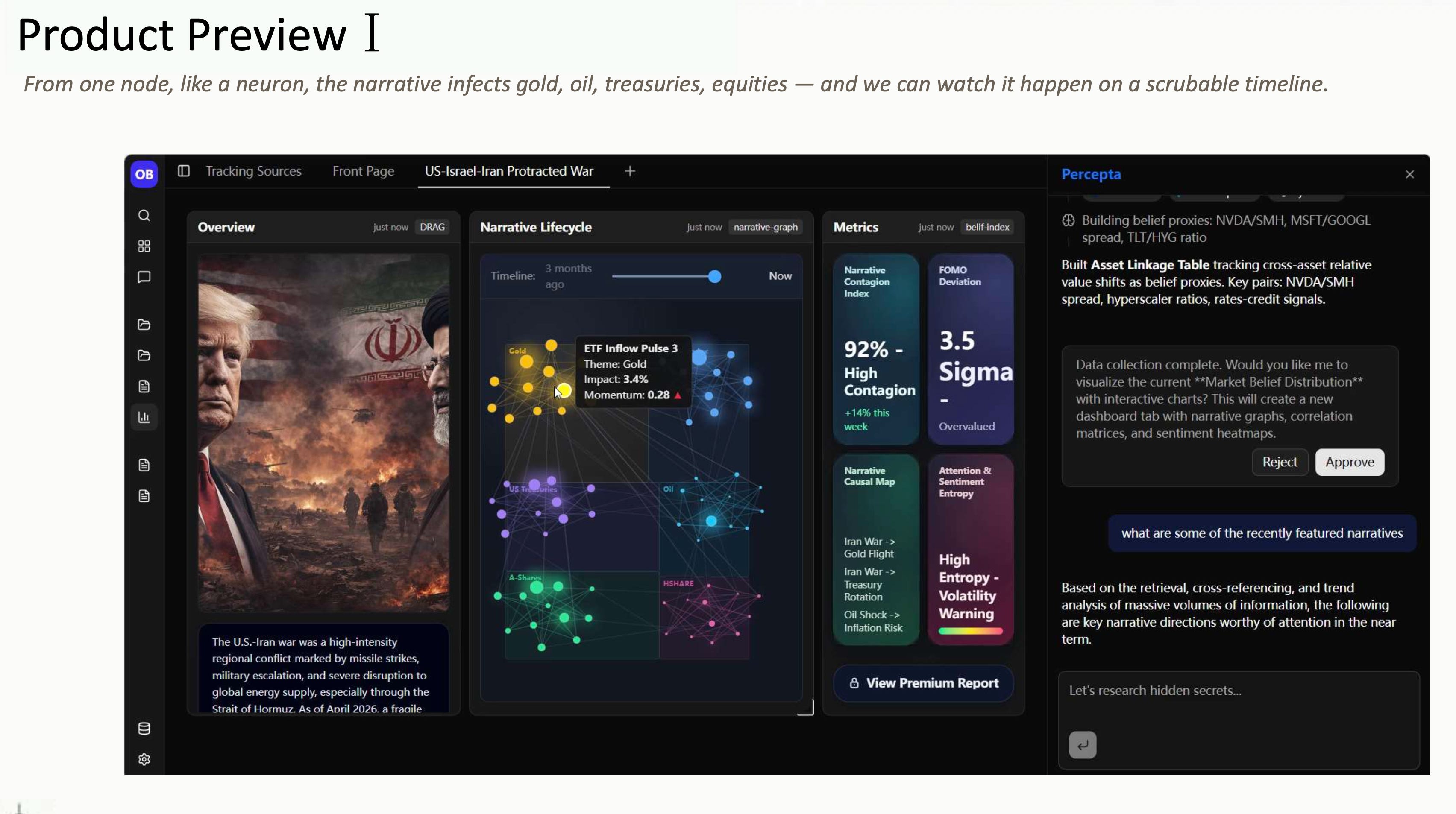

我现在就想试一试。去年年底开始鼓捣的项目,现在它有了自己的名字,叫做 Percepta。我们尝试着做一个 AI 辅助的各类宏观数据研究,试着用 AI把市场上正在发生的所有金融叙事——Bloomberg 的报道、Druckenmiller 的播客访谈、Dalio 的 LinkedIn 长文、X 上宏观 KOL 的推文、Reddit 上散户讨论的帖子、联储新闻发布会上鲍威尔每一个语气词、BoJ 声明里每一个限定词、Substack 上独立作者的分析——实时 ingest 进来,用大模型切碎成一个个我们叫做 Belief Atom(信念原子)的结构化单元,标注它的因果声明、方向、时间维度、信心度、来源、证据类型。

我从最近两年的学术论文里收集了几个目前在叙事方面可以拿来量化的指标,比如叙事传染指数(借用 Shiller 2017 的 SIR 模型)、共识碎裂度、修辞确定性、因果图谱密度等等等等,再加上一些自己研发的指标。

我想尝试一个 30 天的forward-walking 实验,看看能不能识别到通胀和美债的拐点。如果真识别到了,会告诉大家;如果没识别到,也会告诉大家。

这个世界上不缺事后讲故事的人。打开 Twitter,每一个宏观 KOL 都在讲事后听起来无比通顺的故事。我还是想试试看,AI 能不能帮我做出一个能被证伪的、严肃的市场情报系统。

索罗斯说过一句话,大概意思是某件事正在发生,而我不会期待它,我在观察它(I am not expecting it, I am observing it)。很多时候,观察比预测更重要。在事件落地之前,如果你能看到市场的趋势正在往哪个方向走,那比试图猜结果有用得多。这可能也是对抗 narrative fallacy 最诚实的办法。

如果大家觉得这件事有意思,可以订阅我的 Substack(https://wenli.substack.com/)。后面争取更新实验的状态。我们也会在播客里讲得更细一些。至于 Percepta,希望能尽快出来 beta 版本给大家试用一下。如果大家是对宏观和叙事经济学感兴趣的小伙伴,也欢迎大家多多留言。

已经付费订阅了,这篇文章对我启发很大,感谢小跑