中央经济工作会议解读已经变成了一件门槛非常高的事情: 决策层到底躺平还是没躺平?

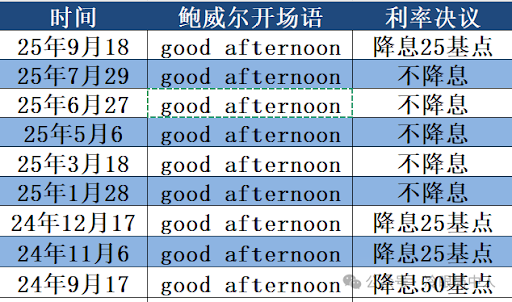

这些年读中央经济工作会议的通稿,感觉难度每年+1,越来越考验综合能力——需要理解政治语境、叙事框架、部门博弈,揣摩“用词选择”变化。比猜鲍威尔是用“hello everyone” 还是“good afternoon”开场FOMC难多了。

由于这件事情非常重要,如今我中央经济工作会议好像也享受到了 FOMC 同等待遇:中外分析师同时解读。 但风格还是很不一样的:

国内分析师更熟悉语境,对词序、排序、口径的细微变动高度敏感,有类似”索隐派“的基本功,能从一词一句的变化中推测上意。而外国分析师想找的更直接:什么信号?怎么落地?转化为”buy“或”sell“的具体路径清晰吗?

今年通稿的篇幅比往年短,很多具体困难的表述都删了。去年还有“部分企业生产经营困难、群众就业增收面临压力”,今年完全不提了。

还很困难的大家最关心的是:“不提困难了”该怎么解读?

有的解读认为领导觉得困难已经解决了。

有的解读认为虽然领导知道还有困难,但依然认为是“转型的阵痛”,而不是“周期的力量”——转型阵痛经过努力是可以解决的,只需要再熬熬,再调调结构。而对抗“周期的力量”需要下猛药,快准狠止血。猛药总有副作用,毕竟是西药嘛;治本还得靠中医调理。

但一年一年过去了,后者发生的概率越来越小。证据是今年的一句关键句:**要发挥“存量政策”和增量政策的“集成效应”。翻译成普通话就是:政策给的不少了,你们先把已有执行好,再谈新的。

“自媒体索引派”的解读就更简单直接了,延续“沾一点边儿就硬往上靠”的逻辑,读到“规范税收优惠”,解读为财政要急刹车;读到“房地产排序下降”,解读为彻底放弃房地产。剩下的连读都不读了,直接下结论:继续洗洗睡吧。洗洗睡已经很多年了,我们早就养成了早睡早洗的好习惯。

各分析机构今年的标题也越来越信达雅了。野村:“(决策层)不着急了”(“less urgent”);摩根士丹利:“托而不举”(“cushion, don’t lift”);国内券商:“稳中求进、结构优先”。

但都可以概括为:躺平。

好了吐槽部分结束。我们还是客观看看看看有什么具体的takesways—— 天启四骑士挨个看:财政、货币、房地产、消费。

01

财政和货币

关于财政,今年通稿中一个明显的发现是——财政的重心挪了位置。去年强调“惠民生、促消费、增后劲”,今年变成“规范税收优惠财政补贴”、“重视解决地方财政困难”。

意思是财政的钱要先用来稳住财政体系。粗暴翻译一下就是“救民先救官”,这句话虽然不好听,但地方日常运转已经是大问题,否则公务员也要开始裁员了( 虽然听说三四线城市已经在裁了,但我没有证据)。

但地方政府救了,企业账期压着,居民现金流紧着,消费岂不是更起不来?

通稿说:别急,会“加紧清理拖欠企业账款”。

但去年10万亿债务置换后,很多地方优先保工资、保运转,欠款并没有系统清理。所以这是个死结:财政拨钱要先用来救谁?是维持地方政府生命体征,还是还清企业陈年老账?

财政不救地方政府就没人去清帐,但老账不还企业就没钱运营,没钱运营就没钱交税,没有税收收入地方政府就没钱运营,没钱运营就没钱去清账……(free loop)。这也正常,在全世界大部分国家,“财政”都是一个提到令人抓狂的词。

还是货币政策更专业细腻一些。

货币政策今年一个最重要、最值得关注的变化是:通稿把“物价合理回升”上升为货币政策的重要考量,等于正式承认通缩压力是个现实问题——分析师的要求已经逐年降低了,从曾经觉得领导会主动解决问题,到现在看到“承认问题”的蛛丝马迹就已经非常激动了。

既然承认了,那从货币和央行的角度,应该怎么来对付通缩? 我自己觉得今年是出了更细的活:从“控总量”(社融、M2与目标相匹配)转向更看重“价格信号”(政策利率的调整)。

02

房地产

房地产的措辞变化,是最敏感的。毕竟牵涉到民计民生,多少人拿着放大镜来一个字一字地看,字里行间中寻找希望,也许人生终将再次辉煌。

不看还好,一看心凉凉——房地产的排序已经从八项任务的中前部降到最后,优先级下降基本坐实。

去年是“持续用力推动止跌回稳”,今年是“着力稳定”。字面上只差几个字,方向上已经从“求拐点”变成“防进一步下行”。

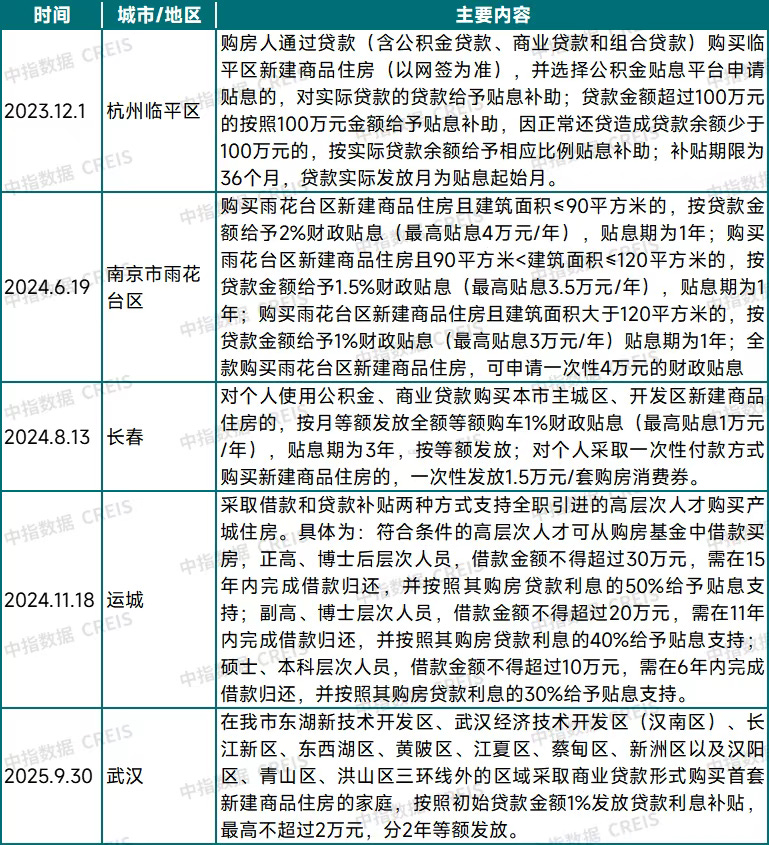

那大家奔走相告传了很久的房贷贴息呢?这几年确实有很多城市出台贷款贴息补贴政策:

但大概率不会快速在全国推进,即便有,也是小规模、短时效,改变不了预期(这一点中外分析师的意见是一致的)。

这背后其实是个很简单的逻辑:

当大家普遍觉得房价还会往下走的时候,如果只靠给一点利率优惠或者减免一点税费就能扭转局势, 那还要警察干什么?经济学中也不会有“Recession”和“Depression”这俩词了。

大家的家庭账本也摆在那里——房子占了大头,只要价格预期向下,这些修修补补的“小恩小惠”就撑不起信心。真正能起效的办法, 套用马斯克老师的第一性原理——底层逻辑只有两条:要么是“主体修复”,让房企把资产负债表里的烂账处理干净,该重组的重组,该出清的出清,让大家看到供给端真的健康了;要么是“去库存”,国家真金白银地库存回购,把卖不掉的房子转化成保障房。

但是——( 如期而来的“但是”)——前一条路又复杂又有风险,后一条路又花钱太多( 回到上面第01条, 又回到了“救官还是救民”的悖论)。所以,我们现在看到的政策思路,更像是一种“以时间换空间”的策略,还是慢熬,要充分发挥市场的主观能动性,让市场自己寻找平衡——把“权力(和责任)交给市场”这件事,用在当下的房地产市场上,绝对是真心的。

03

消费

消费这次被摆在了第一位,篇幅也不少——重视程度不用怀疑。

重视归重视,也不要指望它一下子就把经济拉起来。方法还是润物细无声、“边际改善”为主:以旧换新政策还会继续,但补贴力度可能会慢慢减弱;养老金会小幅上调;生育和学前教育的负担也会想办法减轻。悄悄的,润润的,一切尽在不言中,打枪的不要。

但有一说一,特别值得一提的是,这次明确提出要把灵活就业和新业态从业者尽可能纳入社保覆盖。这个方向绝对是正确的,只有大家有了保障,敢花钱的人才会变多,这对降低大家因为缺乏安全感而拼命存钱的念头很有帮助,长期来看肯定利好消费。

只不过有一个insignificant、tiny、little的小细节——交社保是要从工资里扣钱的,这会让打工人拿到手的现金变少,产生所谓的“挤出效应”。怎么破?需要配合一些结构性的减税或者阶段性的补贴来对冲,否则会重演“愿望是好的,但节奏没踩对”——那既尴尬有熟悉的剧情。

虽然但是,有一个很有意思的细节:服务业这次被放进了“创新”的章节里。

以前对于服务业的KPI是怎么降低门槛让大家进来做服务生意、第三产业;现在提到“创新”,意味着领导把服务业当成了提高生产效率和解决就业问题的新引擎。 有一说一,我觉得这是非常好的一个信号, 硬科技、AI、和机器人毕竟是少数精英的领域,中等技能就业岗位必须重用服务业——教育、医疗、养老、文娱(包括播客)、职业培训等等等等,如果能松绑,既能让大家有地方花钱,又能创造出不少工作岗位,这比单纯修路架桥带来的经济拉动效果,更贴近普通人的真实感受。

问题又来了,其实这个问题永远是个问题:安全感从哪里来?怎么才能确定不会突然像当年教培一样又收紧?这些都需要更细致的顶层设计,都是细活。

04

所以,结论到底是什么呢?

明年的经济走势大概率是“前低后高”, 其实基本上每年都是这种走势——这背后其实反映了大家对中国式决策的一个朴素理解: 不见兔子不撒鹰,或者不撞南墙不回头(只不过在当下,撞南墙撞一次可能不够,可能得撞八次才能感觉得到)。

面对这种经济策略,解读和预测肯定是两极分化的:既可以解读为审慎,又可以解读为躺平。至于大家更倾向于用哪个词来形容,完全取决于自己的立场,以及各自承受不确定性的能力了。