【完整版】内存涨价中一些有趣的经济学现象:”挤出“了什么?(增加台湾与韩国的比较)

Substack完整版增加的部分在最后,主要是台湾和韩国对比的思考。

Substack完整版增加的部分在最后,主要是台湾和韩国对比的思考。如果已经读了公众号版,大家可以直接跳到第05部分。

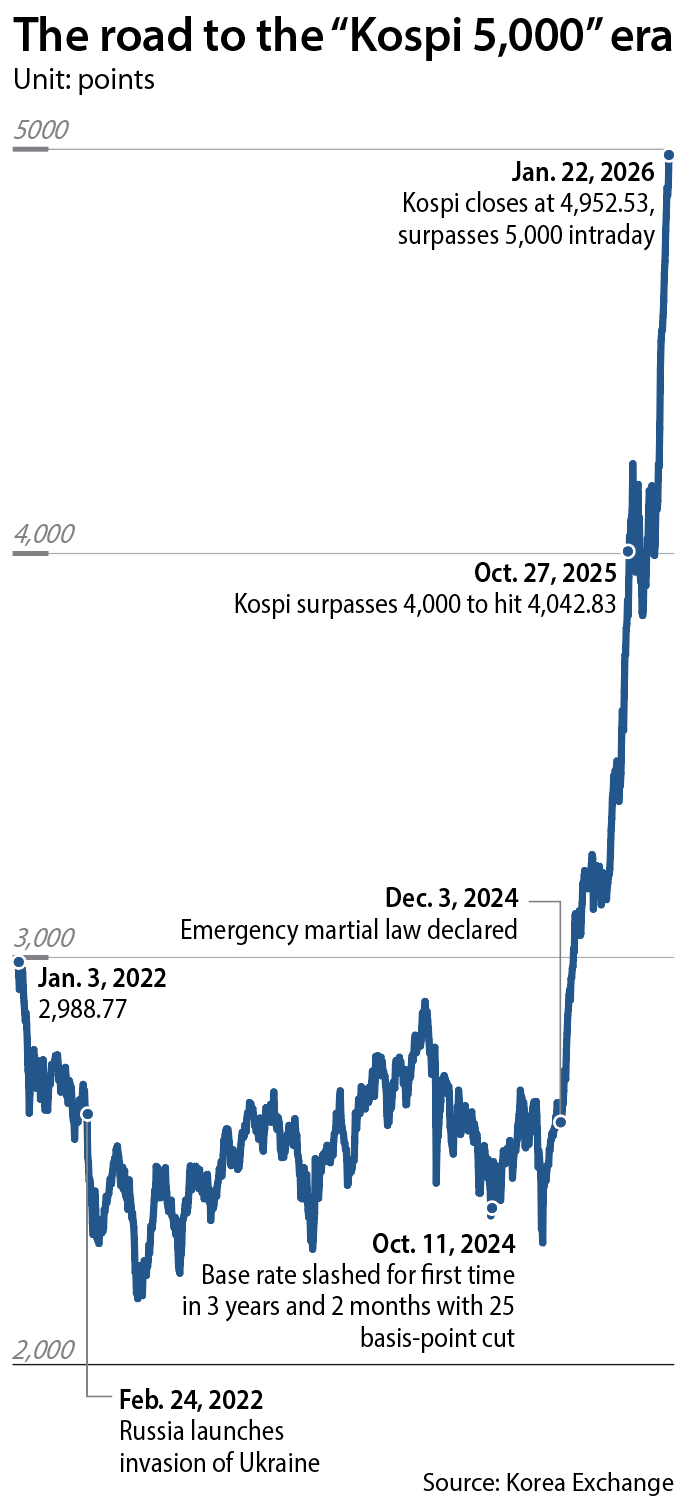

春节期间的亚洲市场,卷王是韩国。韩国KOSPI指数大涨5.18%创下历史新高,把日经、恒生、印度等等其他亚洲小伙伴远远甩在身后。同一个亚洲,除了几个在过年外,其他的冰火两重天。

韩国为什么支楞起来了?

原因可以从我们日常生活中不可缺的其他两个物品上看出些端倪——游戏和手机:任天堂股价跌惨,苹果警告要涨价或者减产。为什么呢?因为买不到内存芯片了。

DRAM现货价格一个月涨了24%,和去年相比涨了8倍。

而全世界的内存,基本上来自于三家公司:三星、SK海力士、美光。前两家在韩国,第三家在美国。三家加起来占了全球DRAM市场九成以上的份额。韩国之于内存,就像台湾之于先进制程芯片——谁都绕不开。所以内存是一个标准的寡头市场。韩国股市自然就成了直接受益者。

那么问题来了,为什么内存突然不够用了?

准确来说,是从去年年初开始突然起飞。如果我们去看DRAM价格走势图,会发现一个很诡异的形状——前面几年平平无奇,从2024年底开始,价格突然像坐火箭一样往上蹿。似乎要开始一个超级周期。

这两年发生了什么?当然又是 AI。现在这个地球上,除了 AI 和懂王,还有别的事情能闹出这么大动静吗?

要理解为什么AI会把内存需求推上天,得先搞清楚内存和AI的关系。训练一个大模型需要海量数据,这些数据得有地方存,就是内存。推理的时候也一样,模型要记住之前处理过的内容,才能生成连贯的回答。你问ChatGPT一个问题,它吐出来的回答可能比你的问题长十倍,这整个过程都需要大量内存来支撑。而且不只是你一个人在用——现在ChatGPT的月活用户大概有8亿人,还不算Gemini、Claude这些竞品。所有人都在疯狂往这些模型里灌问题,内存需求自然就爆了。

看起来又像是 AI 引发的又一次供需不平衡血案,但仔细想想,里边有很多挺有趣的经济学道理。从此以后,世界上可能会多出两个经济学概念:

AI 挤出效应

AI 税效应

而且它俩是直接相关的。

01

AI挤出效应

经济学里有”挤出效应”(Crowding Out Effect):简单说就是政府花钱太多会挤出私人投资,原因是政府占用资金导致利率上升,压缩私人部门投资的现象。这是凯恩斯主义与古典经济学争议的焦点:政府不应过度干预市场。

那AI挤出了什么呢?

和阶级资源配置一样,高端的挤压普通的。AI挤出了电子消费品,也就是你和我的游戏机和手机。

原因很简单,因为价格需求弹性——AI公司对内存涨价几乎不敏感。

AI巨头砸几千亿美元建数据中心,内存贵几十个百分点,可能眼都不眨。因为对它们来说,这是生存问题——谁先在AI领域占先谁就能统治未来十年,内存涨价算什么?买就是了。

但任天堂、小米这些消费电子公司就很难受了,客户(也就是你和我这些普通人)对价格非常敏感,成本涨了不能随便转嫁给消费者。于是被挤出。

更麻烦的是,AI需要的不是普通内存,而是HBM(高带宽内存)。大家可以把 HBM 想象成一个“芯片三明治”,好多层内存芯片叠在一起,带宽更大,能喂饱AI的胃口。但问题是,HBM极其吃晶圆产能。同样一片晶圆,如果做普通内存能产3个单位的比特,做HBM只能产1个单位。

**于是就出现了一个经典的资源配置困境:**内存厂商拼命把产能往HBM上转,因为HBM利润高、前景好、客户抢着要。但这么一来,普通内存的产能就被挤占了。任天堂Switch 2就是因为需要的内存拿不到货,股价才暴跌。

而当普通内存供给太紧张,现货价格就飙升,普通内存的毛利率反而被推到了比HBM还高的水平。

这该怎么选呢?

内存厂商陷入了短期利润和长期战略的博弈。但也就想了没多久,还是坚定地选了 AI。于是我们看到联发科最近宣布,2026年的手机芯片出货预期要砍掉10%到15%。

02

但还没挤完,AI 继续向下挤压,最终挤成了你和我的税:AI税。

你今年买手机,可能要多花几百块,因为内存涨价了。想买电脑,可能要多花一千块。想买个Switch,发现货都没了,或者比去年贵了一大截。你家的电费可能也在涨,因为AI数据中心正在吸走越来越多的电力。

钱都去了哪里?去了AI科技巨头和数据中心。所以整个消费电子市场的用户都在为AI的发展买单。

经济学有个概念叫”税收归宿”(Tax Incidence):一个税名义上由谁交、实际上由谁承担?

比如政府对企业征税,企业可能会把成本转嫁给消费者,最终交税的是你和我。AI税也是这个逻辑:AI公司愿意为内存、芯片、能源付高价,供应商抬价,然后所有其他买家——手机厂、电脑厂、游戏机厂涨价,所以最终还是咱俩——交税。

从历史角度看,这次内存周期也变长了。以前从开始到见顶,一般15-18个月。但这次,如果从2023年下半年AI需求开始加速算起,考虑到新的晶圆产能至少一两年才能上线,如果到2027年下半年见顶,差不多是四年。

换句话说,AI税可能还要再交至少两年。

03

但有一个变量:中国。我们在西方经济学中永远是个例外。以上经济学概念中的假设条件,在用来解释中国产业时,都要多考虑几层。

这几层不赘述(主要是懒),但结果就是市场一边按正常供需原理理解内存,一边又不得不注意到,总有一些节奏清奇的因子,正在搅局,比如长鑫存储(CXMT),价格几乎是市场价的一半,即使在价格暴涨的背景下依然激进降价。虽然现在技术差点,但再给几年呢?

唯税和死亡不可避免,但地球上也总有个避税天堂。

04

当然,再换个积极一点的角度看,这也许正是 AI 开始推动全球制造业、甚至全球经济提升开始的证据。

AI 需求已经开始外溢至多个产业,如果我们正在经历一轮制造业周期,那么 AI 已经极大地延长了这轮周期。从算力到电力,到大宗商品上下游,现在又到了内存、消费电子、工业半导体等等等等,似乎被搅动的相关链条越来越多。似乎已经开始了一个新形状的多点复苏。

这就是经济世界神奇的地方罢。

05

下面是Substack完整版增加的部分,主要是台湾和韩国对比的思考。

台湾和韩国一直被认为是一对”亚洲双子星”,过去几十年一直被放在一起比较。两边都是科技出口导向型经济体,出口第一大类都是半导体相关产品。2018年以前,两边的出口走势几乎同步,跟着全球消费电子的景气周期一起起伏,大约每三四年一个轮回。但2018年之后,两条线开始分叉了。

为什么分叉呢?

其实这个问题一直有很多讨论,但我自己觉得,每种观点都会夹带(政治)私货。但怎么说呢?政治和经济从来都是很难分家的。而且事后找原因,可以有各种的组合、各种的解读,关键看解读者的需要。

比如说有一些观点认为,就是由于2014年台湾的太阳花运动(我知道国内很多小伙伴可能是第一次听到这个词),挡住了《两岸服务贸易协议》,也挡住了后来来势汹汹的中资企业。紧接着,台湾企业因此最早感受到了中国用国家资金扶持产业、不设底线的价格战,纷纷撤资回台,壮大本土实力。最后才导致了台积这样的企业在美中角力和地缘政治中成了最大赢家。

而2015年,韩国选择了和中国签订FTA,韩国企业欢天喜地,认为中国市场大门打开,凭借低关税就能长驱直入。后来韩国企业冲进去了,但没料到中国本土企业比韩国财阀更凶猛。利用从韩国获取的技术,中国企业先是在面板、家电领域把韩国挤出局,三星手机也几乎被赶出中国市场。接下来石化、钢铁、造船,一个接一个沦陷,到现在连汽车和电池也受到严重冲击。

综上所述,台湾反服贸、韩国拥抱中韩FTA,这是过去十年变化的分水岭。(有很多台湾 KOL 和媒体人的观点)。

这种观点就有点薛定谔了。这些观点虽然有些道理,但如果真要深挖,当年太阳花运动参与者的诉求最后是百花齐放的,不只是反 FTA,还有性别平权、环境、原住民权益。经济分析考虑到这些是应该的,但如果只用这个当论据,会被锤死。

这对我来说太难了,作为一个宏观分析师,政治诉求蝴蝶效应和衍生效应对经济的影响太复杂了。

所以我能力不足,只能还是从经济周期发生的一些关键经济事件中来找找:

所以对我来说,更有参考价值的可能还是2018年发生的另外一件事:台积电的7纳米制程开始量产。

这意味着台湾的晶圆代工正式进入”先进制程”时代。在此之前,晶圆代工和存储器一样,主要服务于消费电子——手机、电脑、平板,都是跟着景气周期走的。但先进制程打开了一个全新的需求领域:高性能计算、数据中心、服务器。这些需求不完全受消费电子周期的约束,而是有自己的增长逻辑。

所以从2018年开始,台湾的出口每次经过一轮景气循环后都会垫高一个台阶,而韩国的存储器出口始终在库存周期里反复震荡,没能突破。

然后2023年AI浪潮来了,彻底放大了这个差距。台积电的先进制程几乎是AI芯片的唯一选择——Nvidia的GPU、AMD的加速器、苹果的自研芯片,全部依赖台积电代工。而韩国则绑手绑脚落后了。

当然啦,咱还是要用发展的眼光看问题:

韩国这边,AI的利好虽迟到但也到了。AI算力的指数级增长不只需要先进制程的计算芯片,也需要海量的存储器。全球存储器如果真是从 2024-2025 年开始,要进入一轮超级周期,真的是 HBM、HBF 都会有重大突破,不排除韩国又变成双子星的老大。

但这里有一个结构性的问题值得思考:韩国的这轮爆发,到底是”摆脱了周期”还是”又一个更大的周期”?

台湾的先进制程代工有一个特殊属性:它是”刚需”。无论AI热不热,高性能计算的芯片都需要最先进的制程,而台积电几乎没有替代者。这种”不可替代性”让台湾的出口有了一个不断抬高的底部。而韩国的存储器,虽然HBM目前也是供不应求,但存储器本质上仍然是一个有明显周期性的行业——价格会涨,也会跌;产能会紧缺,也会过剩。

韩国还面临另一个台湾没有的风险:外债压力。韩国总统李在明2025年9月在接受路透社采访时明确警告,如果韩国按照美国的要求以现金方式将3500亿美元投入美国,且没有货币互换安排,”韩国将面临1997年金融危机的重演”(Reuters via Korea Herald)。他指的是韩国外汇储备只有约4160亿美元(截至2025年8月),而日本有超过两倍的外储,还有国际货币日元和与美国的货币互换协议。台湾的外汇储备则接近6000亿美元,这个安全垫厚得多。

一切都需要时间验证。

跑师,我在等你的更新哦

谢谢小跑老师,第一次听说了太阳花运动,通过豆包了解了完整的前因后果。