【完整版】关于资本外流和台湾:两个“人人知道但无人定价”的风险

两个在播客里没有提到的问题:都是”人人知道、无人定价”的风险,没法用常规仓位对冲。就算你真的觉得这个风险是可见的,对冲的成本又会很大,而且年年不发生,年年成本白花,于是干脆所有人都假装它不存在。写到这里想起塔勒布,他肯定不会这样,因为这就是个经典的”反脆弱“交易机会。

01

上周在《墙裂坛》录了一期单口播客(播客可以在小宇宙、Spotify、Apple Podcasts 等各大平台收听,文字版在“墙裂坛”公众号),主要是解读Michael Cembalest 的研报《Semiquincententacles》。这篇研报主要是想论证:今年美国独立250周年,美国货币和资本市场的触手依然像一个只半鹰半章鱼的怪物,缠绕着全世界。

有两个问题在播客里只点了一下,没敢展开:

一个是:人民币为什么成不了真正的储备货币?或者说,如果我们把资本管制比作一道门,那么这道门背后的水压到底有多高,以至于门一旦打开就一泻千里,不可阻挡,无法收拾?(这是一个问题的两面)

另一个是:为什么台湾海峡才是比霍尔木兹更要命的咽喉。这背后的问题是:台湾海峡会不会被封锁?什么情况下会被封锁?以及领导任内到底会不会动手?

02

报告里对第一个问题的论述,用了两个词:“frankly preposterous”(意思是人民币成为全球储备货币这件事,坦率地说很荒谬)。当分析师开始用这种强烈带有主观情绪的词时,一般情况下代表他对下面的论据和论证都非常有把握(不然没必要找骂)。

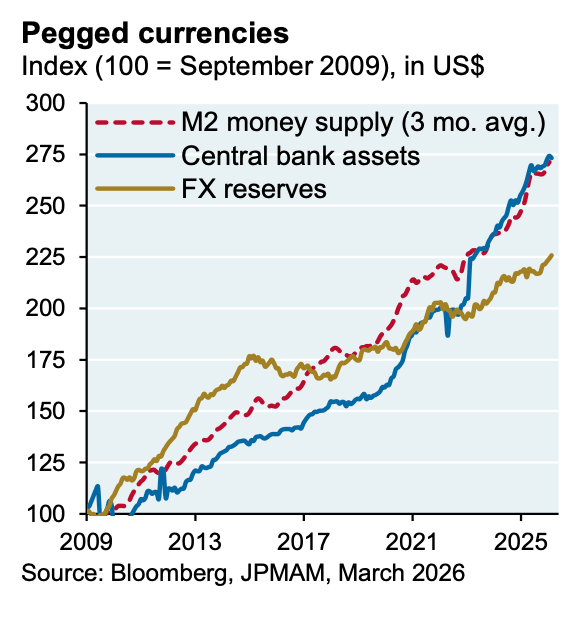

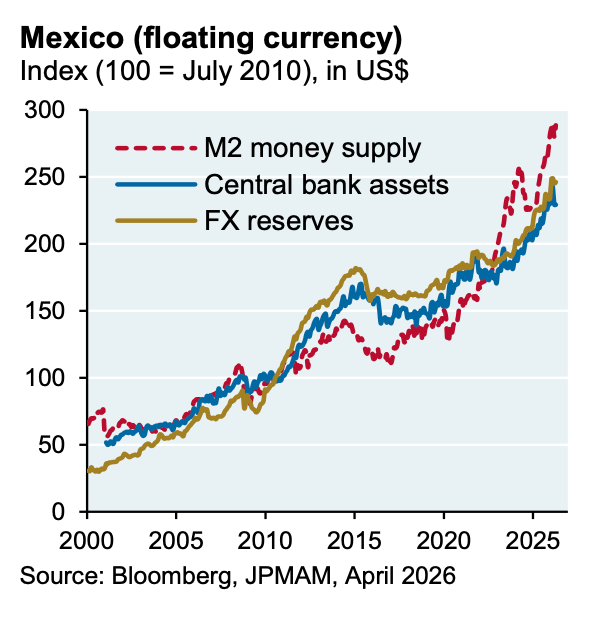

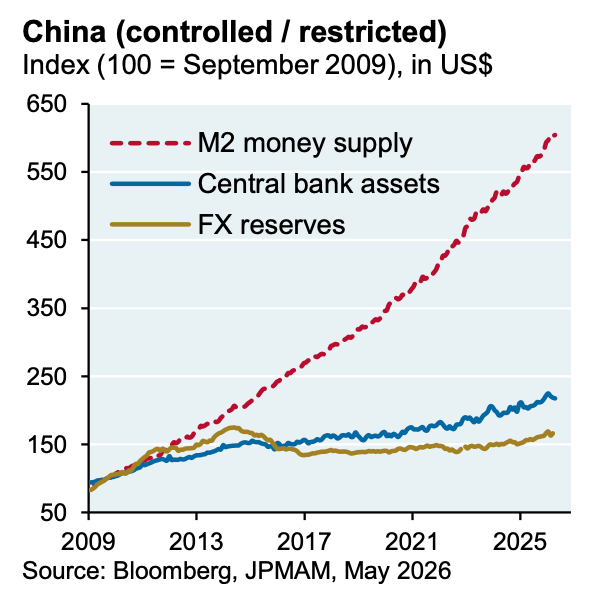

Cembalest 引用的事Alex Wolf 的观点:”M2 货币供应量“、”央行资产“、”外汇储备“三位一体论。意思是在一个内外平衡的经济体中,这三件事的总量以及变动趋势应该是同步的。

然后他用了三张图做论据:第一张是盯住美元的经济体,阿联酋、香港、新加坡等等,三条线基本手拉手往上走。

第二张是实施自由浮动汇率的经济体,比如墨西哥,三条线也大致同步。

第三张是中国:外储和央行资产十几年来几乎躺平,只有 M2 一条线冲上天际。从2009年算起,前两条涨了不到一倍,而 M2 涨了五倍多。

这个剪刀差的意思是:中国的钱大部分不是央行印的,是商业银行体系自己长出来的。贷款创造存款,存款又变成新的贷款,一轮一轮滚下来,滚出了 60 万亿美元的银行资产,相当于全球 GDP 的一半。M2 占 GDP 的比重超过 230%,美国大概是90%,欧洲日本就离这个水位更远了。

所以结论就很明显了:中国的货币创造实际上不在央行的控制范围内,而这套系统之所以还能运转,唯一的前提就是:资本账户大门还关着。

所以这其实是一个物理问题,给大家一幅图景,想象一下就明白了:

想象你关着门,打开水龙头放水。只要门还关着,屋子里的水位就可以很高,直到整个屋子都充满了水。一旦你把门打开,物理规律就要起作用了:水流出多少、流得多快、往哪儿流,就完全不由得你了。

这里可以做一道简单的算术题。中国 M2 现在大约 45 万亿美元(320 万亿人民币)。外汇储备 3.2 万亿美元。假设开放资本账户之后,只有 5% 的存款想换成美元资产出去,那就是 2.2 万亿美元;如果是10%,那就是 4.5 万亿,全部外储加起来也不够——**这都还不需要恐慌,不需要挤兑,只需要 M2 中的一小小小部分储户觉得海外的房子、股票或者国债更香,外储就没了。**所以墙必须在,因为墙后面的水位实在太高了,这纯粹是个物理问题。

那么问题来了:只要门还关着,墙还在,水就不会流出吗?

当然会。水(钱)是全世界身段最柔软的东西,只要有利差,总会漏。但到底漏出了多少,数据确实很难找,我们可以把公开的来源拼一下:

先看官方口径。社科院张明团队整理过外管局的数据:从 2020-24 年,中国的非储备性质金融账户连续五年逆差,累计 1.08 万亿美元。2024 年仅仅一年的逆差就是 4962 亿美元,历史峰值。作为参照,上一波大外流是 2015-16 年,三年累计 9000 亿出头,而当年确实引起了一些骚动,外储从接近 4 万亿掉到 3.3 万,一年少了 5000 多亿,央行光干预汇率就花掉了 3400 亿。

虽然这一次的年均规模小一些,但持续时间长得多(5年 vs 3年),且是直接投资、证券投资、其他投资三个项目同时净流出,这种局面历史上只在 2016 年出现过一次。其中直接投资净流出 1500 多亿美元,是 2016 年那次的三倍多。

直接投资,也就是FDI,是最诚实的。证券资金进进出出是常态,热钱本来就没有祖国;但工厂、设备、和长期股权,搬起来又贵又慢,它一旦开始离开,背后的原因就不只是汇率波动了。

外商对华直接投资在2021年是3440亿美元的历史峰值,2024年掉到1100多亿;按外管局口径,2024年净 FDI 头寸减少1680亿美元,是1990年有记录以来最大的一次。为什么这次规模这么大?因为这次走出去的不只是跨国公司在做 China Plus One 的战略转移,中国企业自己出海也如潮水一般,“不出海就出局”。

那 2025 年有没有好一些呢?并没有。去年又是一个创纪录的 8000 亿- 1 万亿美元资本外流。1万亿美元,几乎等于当年的贸易顺差,所以挣来的外汇一转身又从各种缝隙里渗出去了。

2025年7月单月,银行代客证券投资净汇出583亿美元,是2010年有这项统计以来的单月最高。不过7月这个纪录很有意思,它一半是南向债券通扩容,允许更多境内机构买离岸债;南下资金前七个月净买入港股8500多亿港币。站在管理层的角度上,也不难理解:与其让水从墙缝里乱钻,不如自己开几个水龙头,压力大了放一放,反正随时可以拧上。事实也确实如此,到了2026年5月风向变了,监管开始清理违规跨境炒股,违规账户两年内清仓。阀门拧上了。

所以”中国要不要开放资本账户”其实是到了送分题。答案也从来没变过:不是不想,是不敢。开了门,按不可能三角的铁律,汇率稳定和货币政策独立必须交出去一个,而这两样恰恰都是不能交的。于是储备货币这个身份,就成了被放弃的那一个。

其实数据是最诚实的:人民币在全球外汇储备里的占比一直在2%附近徘徊,而且从2022年以来还在往下掉,反倒是新加坡元、韩元等等”其他货币”的份额在涨。

经济总量不是储备货币的充分条件,市场深度、流动性、违约处置的清晰度、财产权的可执行性等等等等,才是必不可少的条件,但这些都是慢变量。当年,美元取代英镑成为世界货币,美国的经济体量已经是英国的 3 倍多,按照经济体量早就可以取代,但仍然需要大量的时间打磨这些软件。直到大家觉得这些软件更丝滑,自然会改变站队。

03

关于第二个问题,台湾海峡。

报告里有一张非常重要的图:

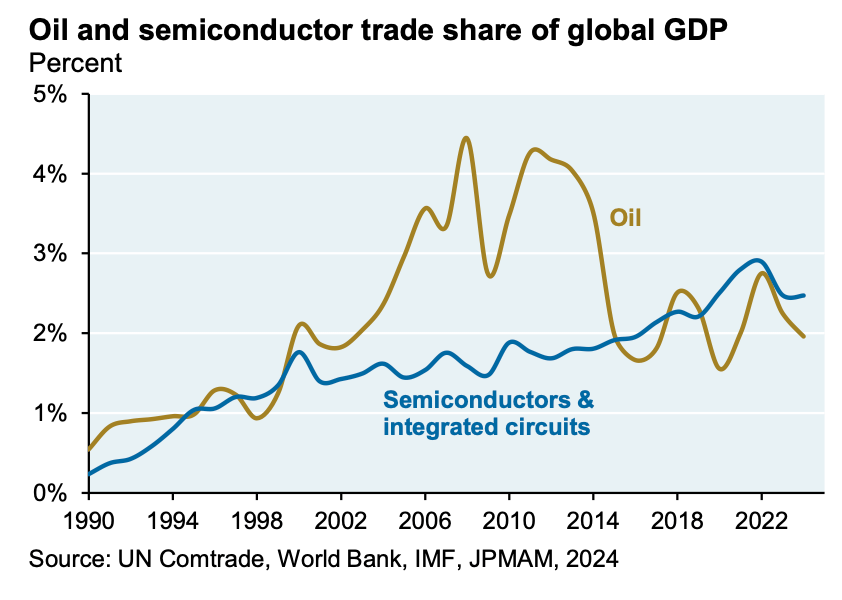

(Oil and semiconductor trade share of global GDP)

全球半导体和集成电路贸易占世界 GDP 的比重,已经超过了原油。换句话说,地球上最重要的大宗商品已经换了,新王的主产区就在这条海峡边上。全球十大市值公司里,有八家高度依赖台积电的供应,这八家两万亿美元的收入里,超过三分之一来自用了台积电产品的硬件。

市场天天盯着霍尔木兹,但台湾才是真正的七寸。

而台湾自身的脆弱程度,比我想象中的要高得多:90%的一次能源靠进口化石燃料;本土核电占发电的比重从八十年代的50%一路降到今天的5%,被天然气取代,占发电四成,而全岛的天然气储备只够用10天。粮食也一样,六成靠进口,热量摄入的三分之二来自岛外。

所以台湾可能才是全世界对封锁最敏感的经济体。

对台湾海峡封锁或战争的代价是什么呢?彭博曾有个模型:最极端情形下,台海开战第一年全球经济损失 10 万 6 千亿美元,相当于全球 GDP 的9.6%,远大于疫情和金融危机。台湾的 GDP 会大降四成,韩国掉23%,日本掉13.5%,先进制程芯片供应少掉62%。全球海运贸易的五分之一走台湾海峡,就算只是封锁不开火,损失也在金融危机的量级。

那么Big brother任内会不会动手呢?

关于市面上广泛流传的 ”2027 年“这个年份,源于 CIA 局长伯恩斯的”情报显示,习近平指示解放军在2027年之前具备成功攻台的能力“这句话(https://www.cbsnews.com/news/cia-director-william-burns-i-wouldnt-underestimate-xis-ambitions-for-taiwan/)。

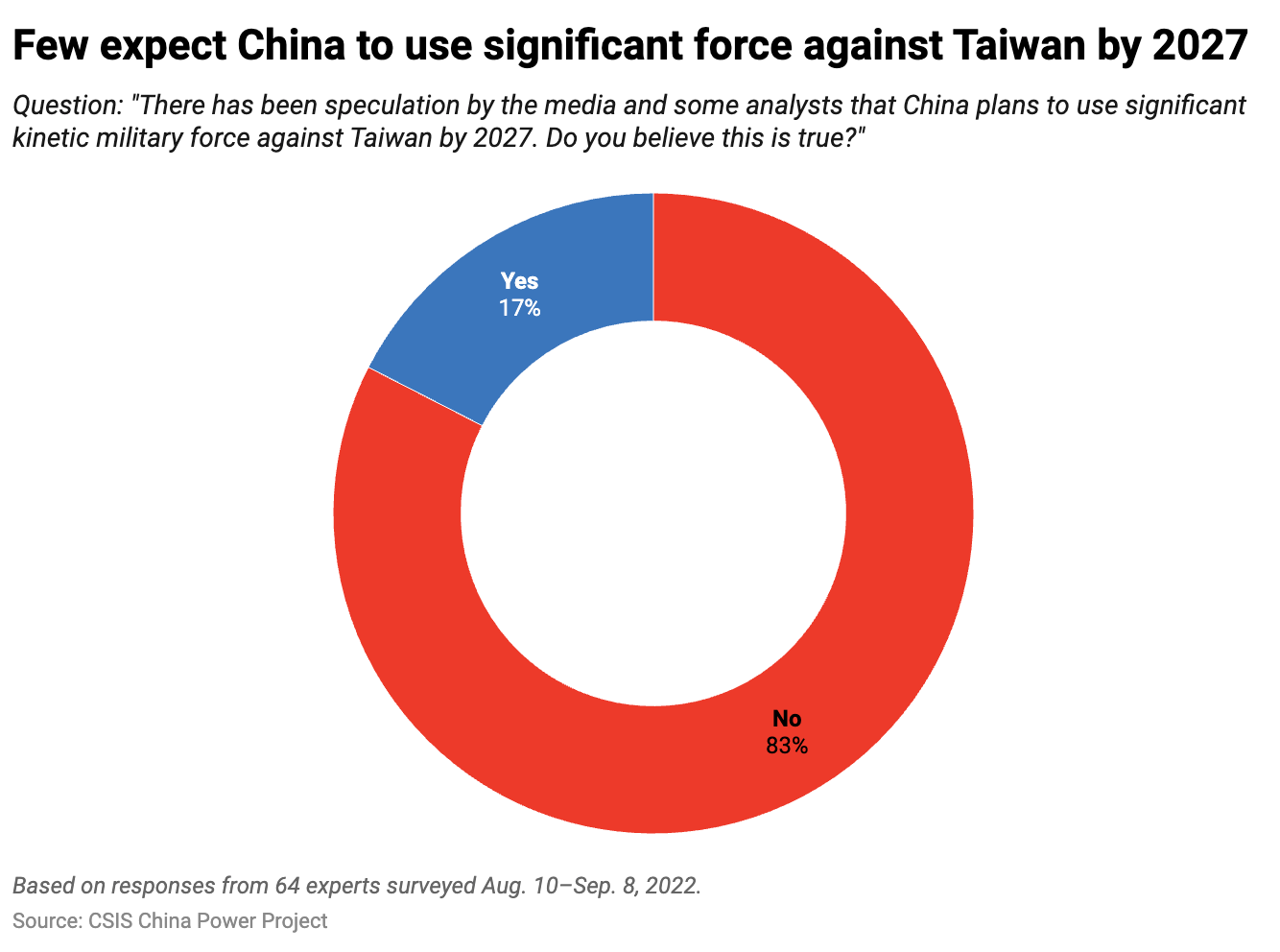

可是随后一年多,军队里就发生了大清洗。清洗的原因扑朔迷离,我也不是听床师,只从现在的公开信息:美国情报界今年3月公布2026年度威胁评估,认为中国领导人目前并无在2027年执行攻台的计划,也没有实现统一的固定时间表,外沿是2049。CSIS 之前调查中国问题专家,83%不相信2027会有军事行动。

明年是二十一大。海外传闻空前热闹,但我基本都当噪音处理,没有分辨谁是听床师的能力。但如果我们抛开传闻的内容,只看看传闻的密度,本身就说明了一个道理:目前没有任何确定的制度化安排,所有人基本靠猜。甚至不排除最接近权力核心的人也要靠猜。

而在这种猜猜猜的氛围里,做出大动作的风险确实有点高。但不打不等于不动。也可以挤压,而非夺取。

04

为什么把这两件事单分出来写?

我觉得不管是台海还是资本外流,都是”人人知道、无人定价”的风险,没法用常规仓位对冲。就算你真的觉得这个风险是可见的,对冲的成本又会很大,而且年年不发生,年年成本白花,于是干脆所有人都假装它不存在。

写到这里想起塔勒布,他肯定不会这样,因为这就是个经典的”反脆弱“交易机会。