【完整版】伊朗战争叙事笔记(4)大宗商品是个巨大的盘丝洞,牵一发而动全身(增加了中国的最大隐忧部分)

完整版的增加部分我放在付费里了,讨论的是:中国有没有类似于霍尔木兹海峡的重大隐忧?答案是有的。

(Mona’s major new exhibition of Saraceno’s work)

伊朗战争在大宗商品市场上的叙事,到目前为止基本被”油价”两个字垄断了。但这不只是一个石油故事,还有很多被遗忘的分子。而这些遗忘的分子都嵌在大宗商品这个巨大“盘丝洞”里的各个角落、每一根蛛丝上,牵一发而动全身。举几个例子:

1. 从化肥到天然气

上篇文章写了化肥,再补充一些。

不管中国还是外国,打仗都有个规矩:要避开春播和秋收。原因很朴素——士兵白天是农民,自古用兵粮先行;兵无粮草自散。输掉战争最快的方法,就是搞崩自己的粮食供应。

全球人口大约有一半是靠合成化肥养活的。如果明天停掉所有合成化肥、把地球上每一寸可耕地都用有机方式种满(意思是靠天然肥料,比如各种粪),地球大概只能养活40亿人。现在全球人口超过80亿——所以说合成化肥是现代文明的地基,并不夸张。

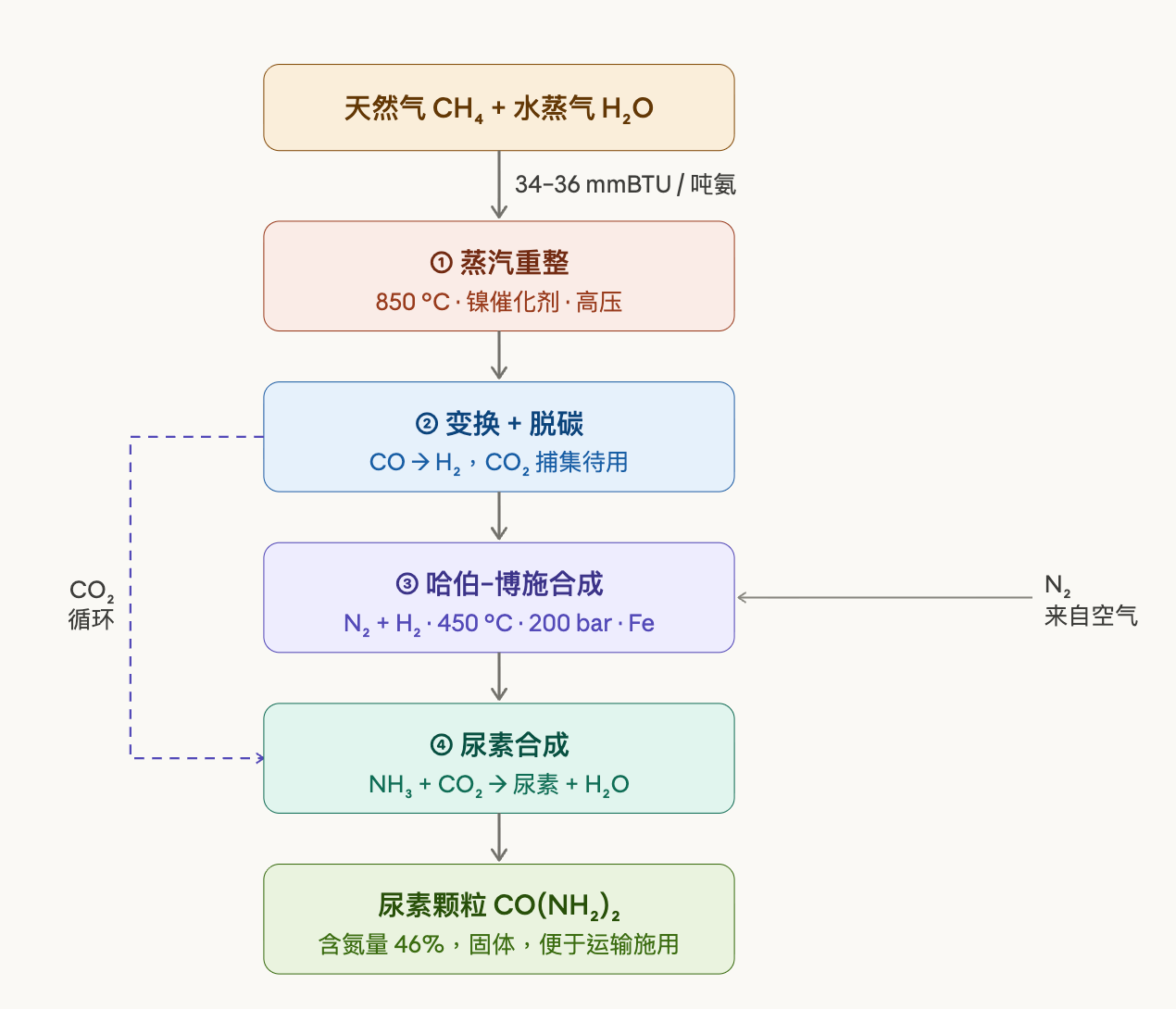

化肥的核心原料是什么?天然气。

生产一吨氨大约需要36个mmBTU的天然气。氨再经过化学转化,变成尿素——一种含氮46%的白色颗粒,方便运输、方便施用,是全球用量最大的氮肥。去花市或者超市里买花时,都会附带赠送一小包白色颗粒,这就是尿素。

图:Claude

那化肥工厂都在哪里呢?

一般都建在天然气有大量供应且便宜的地方,比如中东、俄罗斯。就像天然气的小弟,天然气去哪儿,化肥就跟到哪儿。主要原因是运输天然气(需要液化到极低温度)太贵了,就近建工厂,再加上运输尿素的成本,也比运天然气划算。同样的逻辑还有电和铝的关系,电力便宜的地方一定有铝冶炼厂。

但化肥行业没有战略储备(上一篇substack提到过)。工厂可以全年生产,但农民只在一年中很短的窗口期需要化肥——大概两个月。所以这个行业的运转模式是”生产即发货”(make and ship),工厂不会囤积大量库存,因为仓储占用资金,有价格风险。

这就是为什么霍尔木兹海峡的关闭对化肥市场是致命打击——石油有战略储备体系,化肥没有。全球约45%的尿素和约20%的氨都从波斯湾沿岸国家出口。所以现在不是涨不涨价的问题,而是根本拿不到货。没有储备,断了。

化肥工厂重启,要先烧2-3天的天然气,然后才能恢复生产;接着还要装船、出海。即使海峡明天就打开,从恢复生产到目的地,至少2-3周。就算是这样,海峡开了,先装上船的肯定是油,因为油比化肥贵得多,也重要得多。所以化肥还得往后排排。

且替代选项极其有限。有足够大量的只有俄罗斯和中国。但俄罗斯有制裁。所以目前,尿素和磷肥最重要的“边际生产者”(aka 那一棵重要的稻草)就是中国了。只要中国一恢复出口,价格就会下降;不出口,那就得再涨到下一个成本区间。但中国要保护国内市场。再往后面数,只有埃及和美国了,但不够填上窟窿。

下一个重要的问题来了:需要化肥的的农民们(主要是美国、澳大利亚、印度、泰国等农业大国)会如何反应呢?毕竟农民的反应会影响产量,产量会直接传导到食品价格,食品价格影响通胀。

农民有四个选择:1、减少施肥量(接受减产);2、改种需要更少氮肥的作物,比如从玉米改种大豆;3、不同氮肥混着用;4、最坏情况——干脆不种了。

美中澳受到的冲击比较小,因为本土有产能,美国有丰富的页岩天然气,澳大利亚也是天然气出口大国;其他国家就没这么幸运了,尤其是印度。

2. 从天然气到煤

3月17日,伊朗袭击了阿联酋最大的气田之一Shah气田。石油操心还没操够,市场现在又得匀出点精力去担心一下天然气。

但要理解天然气市场,首先得理解一个根本差异:石油有一个全球统一价格,天然气没有。

原因很简单。一艘超大型油轮(VLCC)装200万桶原油,油价100美元/桶,把它运到半个地球以外的成本不过几美元/桶——运输成本占货值的百分之几而已。所以石油本质上遵循”一价定律”,全球价格趋同。

天然气正好相反。一个国内在国内的天然气可以通过管道运输,花不了太多钱;但如果想运到海外,就得先液化、再装船运输并在目的地、再重新气化,所以算下来,80-90%的天然气成本都花在了”运输”这件事上。所以天然气没有全球统一价格,只有一堆按地区、按距离定价的碎片化市场——比如欧洲有TTF,日本有JKM,美国有Henry Hub。

所以霍尔木兹海峡关闭对天然气和石油价格的冲击是不同的。

波斯湾有地球上最大的气田(北方气田;North Field),规模以TCF(万亿立方英尺)计,1个TCF等于250船LNG。卡塔尔、美国和澳大利亚是全球LNG三巨头,各占全球供应的大约五分之一。现在卡塔尔的份额基本被锁(除了阿曼,所有波斯湾LNG出口都要经过霍尔木兹海峡),相当于全球LNG供应瞬间少了约20%。

如果这 20% 的 缺口持续存在,那么不排除世界会考虑用煤发电来替代,全球动力煤价格年初至今已经涨了30%,从100涨到了130。

大家觉得这一集是不是看过?这和2022年差不多:俄乌开打,欧洲疯抢LNG,亚洲被挤出市场,转向燃煤发电,煤价从100美元/吨飙到300美元/吨。转了一圈,最后又回到了煤。

3. 天然气、硫酸、铜

我有时候觉得“自给自足”可能是个悖论,和“去全球化”差不多:你以为你有了可依赖的供应商,但你依赖的人依赖的人出了问题,你还是会被波及。

一些国家虽然目前看起来相对安全,但受到冲击的角落,可能我们现在根本还看不到,

比如:中国的粮食安全依赖进口大豆,大豆的最大供应商是巴西,但是巴西90%以上的尿素依赖进口。中国需要巴西能种出大豆来喂猪喂牛,但巴西需要中东的化肥来种大豆。霍尔木兹海峡一关,巴西的化肥来源断了,大豆产量可能下降,中国的蛋白质供应链就出问题了。

再比如,中国的天然气对外依存度在持续上升——这又是化肥生产的核心原料。

而阿联酋被袭击的Shah气田,也是全球最大的硫磺来源之一,硫酸又是化肥生产的关键原料。

芯片腐蚀也要用硫酸。AI 的增长也带动了硫酸需求。于是,那些原本不赚钱的铜冶炼厂,反而因为副产品硫酸活了下来。

大宗商品的世界就是那么错综复杂:汝之废料,彼之蜜糖;一个东西的”废物”可能是另一个东西的”原料”。牵一发而动全身。

重要的问题来了:中国有没有类似于霍尔木兹海峡的重大隐忧呢?